[6] 인플레이션 복병 대비하라

개인연금·퇴직연금 수익률, 물가상승률에도 못 미쳐… 국민연금만 물가 상승 반영

은퇴자와 밀접한 서비스인 간병비 등은 더 빨리 올라

은퇴 후엔 싸워야 할 게 많다. 질병, 부족한 소득, 남아도는 시간과 싸워야 한다. 그 못지않게 중요한 것이 인플레이션과의 싸움이다.

직장인 박영철(38)씨는 지난 2005년부터 월 20만원씩 개인연금을 넣고 있다. 총 20년간 납입하면 만 55세부터 5년 동안 매월 164만원(현재까지 수익을 기준으로 한 추정치)을 받는 상품이다. 총액으로 하면 9800만원 정도로 납입 원금(4800만원)의 두 배 이상 받는 셈이라 내심 뿌듯했다. 직장을 55세에 그만둔다 해도 국민연금이 나오는 만 65세까지 어느 정도 버틸 수 있겠다는 생각이 들었다.

하지만 웬걸 그 돈을 미래 가치로 계산해 보니 얘기가 달라진다. 앞으로 매년 4%씩 물가가 상승한다고 가정할 때, 박씨가 55세가 되는 2029년의 164만원은 현재 가치로 따지면 84만원 수준이다. 물가가 5% 상승한다면 월 70만원 정도밖에 안 된다. 박씨는 등골이 서늘해졌다.

◇인플레이션, 은퇴자금의 복병

박씨만의 고민은 아니다. 1982년 이후 30년 동안 우리나라 물가는 230% 올랐다. 같은 돈으로 살 수 있는 구매력은 3분의 1로 떨어졌다. 연평균 4.3% 정도씩 올라 지난해 물가상승률(4.0%)과 비슷한 수준이다. 더 중요한 것은 체감 물가 상승률은 정부가 발표하는 공식 물가 상승률을 늘 웃돈다는 사실이다. 예를 들어 30년 전 보통 라면 한 개가 100원이었는데, 지금은 700원으로 올랐다. 이 같은 추세로 오르면 30년 뒤 라면 한개가 4900원이 될 수 있다는 뜻이다.

- ▲ 이미지를 클릭하시면 스냅샷으로 크게 볼 수 있습니다. / 조선닷컴

우재룡 삼성생명 은퇴연구소장은 "간병비나 요양시설 이용료 등 은퇴자들과 밀접한 개인서비스 요금은 인건비가 반영되는 특성 때문에 일반적인 소비자 물가 상승률보다 더 가파르게 오를 가능성이 크다"고 말했다.

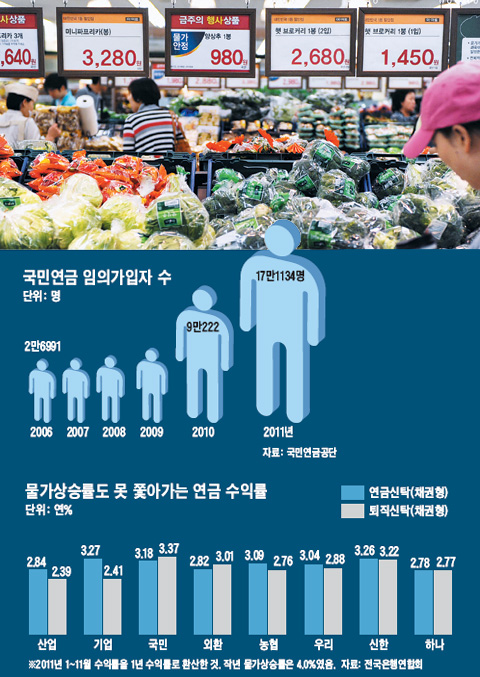

흔히 연금 3종세트(국민연금·퇴직연금·개인연금)를 제대로 활용하면 은퇴자금을 준비하는 데 큰 문제가 없을 거라고 한다. 하지만 물가 상승이라는 복병이 있다. 연금 3종 세트 중 미래의 물가 상승을 반영하는 것은 국민연금밖에 없다. 국민연금 의무가입 대상자가 아닌 사람 중에 최근 국민연금에 '임의가입'하는 사람이 급증하는 것도 이 때문이다.

국민연금은 통계청이 발표하는 전년도 소비자물가지수를 반영해 매년 4월 연금 급여액을 조정하도록 법에 못박고 있다. 예를 들어 지난해 국민연금을 월 50만원씩 받았던 사람이라면, 올해 4월부터는 연금액이 52만원으로 오르게 되는 것이다. 지난해 물가가 4% 올랐기 때문이다. 현재 국민연금을 붓고 있는 사람들도 물가가 오르는 만큼 나중에 받는 연금액이 오른다. 직장인 이모(39)씨는 만 65세 때부터 월 110만원(현재 가치)의 국민연금을 받게 될 예정인데, 연 4%씩의 물가상승률을 감안했을 때 65세가 되면 월 293만원이 나온다.

물론 국민연금의 경우도 한 가지 불확실성은 있다. 연금을 내는 사람보다 타는 사람이 너무 많아져 연금 고갈 가능성이 생기면 국민연금이 연금 지급 시기를 더 늦추거나 지급액을 줄일 수도 있다.

◇물가 못 따라잡는 연금상품 수익률

'이자에 이자가 붙는 연복리, 연 최고 400만원까지 소득공제, 만기 유지시 원금 보장….' 한 금융사의 개인연금 홍보문구다. 어디에도 물가 리스크를 막을 수 있다는 얘기는 없다.

연금 3종세트 중 개인연금과 퇴직연금은 기본적으로 인플레이션을 방어하지 못한다. 게다가 요즘은 수익률마저 물가상승률 아래에서 찰랑거린다. 은행권의 대표적인 연금상품인 '연금신탁(채권형)'의 지난해 수익률을 보면 그나마 가장 높았다는 기업은행도 3.3%에 머물러 물가상승률(4%)에 못 미쳤고, 물가를 감안한 수익률은 마이너스였다. A시중은행 관계자는 "지난해 유럽재정 위기 등으로 주가는 하락하고 채권수익률도 낮아 기대했던 수익률을 거두지 못했다"고 말했다.

증권사들이 팔고 있는 연금저축 펀드의 경우 명목 수익률도 마이너스였다. 펀드 평가업체인 에프앤가이드에 따르면 주식형 연금펀드의 지난해 수익률은 평균 -9.7%였다. 수익률이 물가상승률+��여도 아쉬운 판인데 말이다.

◇여유 자금 일부 공격 투자에 할애

물가와 효과적으로 싸우기 위해서는 투자 포트폴리오의 일부를 공격적인 투자에 할애하는 것도 방법이다. 김진영 삼성증권 은퇴설계연구소장은 "은퇴 전 모아놓은 돈 일부를 은퇴 후 5년 안에 주식 등에 투자해 돈을 불리는 방식으로 조금 더 공격적으로 재테크하는 방법도 고려해야 한다"고 말했다. 물론 여유자금이 어느 정도 있는 사람들에게 해당하는 경우다.

흔히 은퇴자들은 자신의 은퇴자금을 리스크가 전혀 없는 예금에 묵혀 놓든지, 반대로 리스크가 주식보다도 훨씬 큰 자영업에 왕창 털어 넣든지 하는 양극화된 투자 패턴을 보인다. 이를테면 '모 아니면 도 식' 재테크인데 이를 벗어나야 한다고 전문가들은 지적한다.

<조선일보>

'특별기사이야기' 카테고리의 다른 글

| [은퇴 후 40년 살아가는 법] <8>은퇴 후 집에서 TV만 볼건가?… '시간 디자인'을 하라 (0) | 2012.01.12 |

|---|---|

| [은퇴 후 40년 살아가는 법] <7> 체면 버리고 어떤 일이든 하라… 돈·건강·가정 모두 얻게 된다 (0) | 2012.01.12 |

| [은퇴 후 40년 살아가는 법][5] 자녀들에 부담 주며 용돈 받느니… 집 줄여 노후자금으로 써라 (0) | 2012.01.12 |

| [은퇴 후 40년 살아가는 법][4] 퇴직 후 바로 국민연금 안 나와… 소득 없는 '마의 10년(현재 40세인 경우 55~65세)'을 버텨라 (0) | 2012.01.12 |

| [은퇴 후 40년 살아가는 법][3] 은퇴후 남는 20만시간… 버킷 리스트(bucket list·죽기전 꼭 해보고 싶은 일 목록) 만들자 (0) | 2012.01.12 |