[5] 부동산 깔고 앉아 있지 말자

100세까지 살면 자식도 70세… 재산 물려줘도 큰 의미 없어

주택연금에 가입하면 매달 안정적으로 돈 나와

작은 집으로 이사 가거나 상가로 갈아타는 것도 방법

지난 1일 새해 아침 경기도 구리시 인창동의 한 아파트. 집 안에서 색소폰 소리가 흘러나왔다. "사랑은 언제나 오래 참고…." 기홍철(69)씨의 연주에 맞춰 큰아들 봉철(42)씨를 비롯한 삼남매와 손자들이 한목소리로 노래를 불렀다. "할아버지, 색소폰 짱!" 손자 현빈(11)군이 엄지손가락을 세웠다.

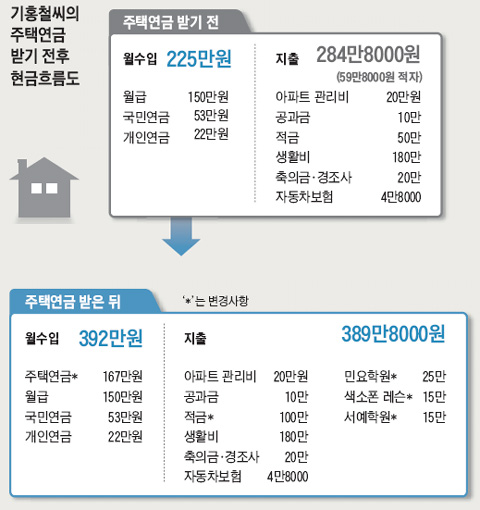

어디로 보나 화목한 가정인데, 1년 전만 해도 기씨는 불안했다고 한다. 1998년 보험감독원(현 금융감독원)에서 은퇴한 뒤 보험 손해사정사로 일하며 받는 수당(150만원)과 국민·개인연금을 포함해 한 달 수입이 225만원이었다. 세금 내고, 아파트 관리비 넣고 경조사(慶弔事)에 생활비까지 하면 한 달에 59만원 적자였다. 수십 년을 더 살아야 할 텐데 불안하기만 했다.

그가 택한 방법은 주택연금(일명 '역모기지론')이었다. 주택을 담보로 맡기는 대신 수십 년 동안 안정적으로 연금을 타는 방법이다. 지난해 1월 그는 자녀 3명을 불러 모았다. "너희들에게 용돈을 안 받겠다. 대신 집을 물려받을 생각은 하지 말아 줬으면 좋겠다." 장남 봉철씨는 "아쉬운 마음이 아주 없지야 않았지만, 자녀들도 흔쾌히 동의했다"고 말했다. 그는 5억3000만원(주택금융공사 감정가)짜리 아파트를 담보로 지난해 2월부터 매달 167만원의 연금을 받고 있다. 주택연금을 받은 뒤 그의 삶은 확 달라졌다. 남는 돈으로 색소폰 레슨을 다시 받기 시작했고, 민요교실에도 등록했다.

①집 담보로 연금 받기(주택연금)

통계청의 '2011년 가계금융조사'에 따르면 우리나라 전체 가구 자산의 74%가 부동산에 잠겨 있다. 가구주가 50대인 경우 부동산 자산 비율이 76%, 60대 이상인 경우 83%에 달했다. 이럴 경우 은퇴 후엔 현금 흐름이 급격히 나빠질 가능성이 크다. 은퇴 전문가들은 '부동산 다운사이징(downsizing)'을 해법의 하나로 제시한다.

- ▲ 지난 1일 경기도 구리시 인창동의 한 아파트에서 기홍철씨(오른쪽)가 자신의 자녀와 손자들 앞에서 색소폰을 연주하고 있다. 그는 “주택연금을 받으면서 나의 삶뿐만 아니라 자녀들과의 관계가 훨씬 밝아졌다”고 말했다. /이명원 기자 mwlee@chosun.com

이미 은퇴했거나, 은퇴가 임박한 세대들은 1980~90년대 '부동산 자산=차익 실현=최고 재테크'를 공식처럼 머리에 새기고 다닌다. 하지만 100세 시대에는 생각을 바꿀 필요가 있다. 강창희 미래에셋 부회장 겸 투자교육연구소장은 "100살에 죽을 때 70살 자녀에게 집을 물려 주는 것이 무슨 의미가 있느냐"며 "차라리 집을 연금화하고 자식에게 손을 벌리지 않는 게 진짜 상속"이라고 말했다.

②작은 집으로 옮기기

평수 넓은 집을 팔고 작은 집으로 옮기는 것도 방법이다. 항공사 국제선 승무원을 하다 1998년 퇴직하고 웨딩홀 주례와 복지관 영어강사로 일하고 있는 정모(70)씨는 매달 150만원 정도를 벌지만 언제 일이 끊길지 몰라 불안했다. 그는 은행과 지인들에게 불안한 맘을 털어놓았다. 그랬더니 모두들 "집값이 더 오를 텐데 집은 팔지 말라"고 말렸다.

그럼에도 그는 4년 전 광진구 자양동의 158㎡(48평)짜리 아파트를 7억원에 팔아 강동구에 있는 99㎡(30평)짜리 아파트를 3억원에 주고 샀다. 남은 돈 4억원 중 2억원으론 빚을 갚고, 나머지는 펀드에 가입했다. 집을 줄이니 매달 내는 아파트 관리비와 재산세도 절반으로 줄었고, 소득에서 일부분 적금을 부어 1년에 2차례씩 여행을 갈 여유도 생겼다.

- ▲ 이미지를 클릭하시면 스냅샷으로 크게 볼 수 있습니다. / 조선닷컴

2007년 강원도의 고교 교사를 끝으로 은퇴한 박부희(66)씨도 자신의 경기도 분당 아파트(158㎡)를 최근 내놓은 뒤 용인에 있는 한 아파트(109㎡)를 분양받았다. 그는 "흔히들 명절에 자녀와 손자들이 찾아오기 때문에 큰 집에 살아야 한다고 하는데 요즘은 와서 자지도 않더라"면서 "얘들 때문에 집이 커야 한다는 것은 구닥다리 생각"이라고 말했다.

③상가·오피스텔로 갈아타기

집을 팔고 역세권 중심의 상가나 오피스텔 등 '수익형 부동산'에 투자하는 것도 방법이다. 6년 전 신협에서 은퇴한 김모(51)씨는 공인중개사 사무실을 개업했지만, 한 달에 채 200만원을 못 벌었다. 그는 자신의 3억원짜리 아파트를 팔아 서울 강남 역삼동에 20평짜리 상가 건물을 얻었다. 김씨는 "매달 월세가 170만원씩 나온다. 투자만 잘하면 '연금 생활자'가 부럽지 않다"고 말했다.

그러나 은퇴자들이 수익형 부동산으로 갈아탈 때 꼭 염두에 둬야 할 몇 가지가 있다. 리모델링비 등 초기 투자비용을 회수하는 데 시간이 걸리고, 재산세·관리비 등이 만만치 않고, 급하게 팔고 싶을 때 잘 팔리지 않아 애물단지가 될 수 있다는 것. 유영곤 신한은행 PB 팀장은 "무조건 역세권 수익형 부동산으로 선택해야 하고, 세입자들과 법적인 다툼이 날 수도 있으니 공부를 철저히 한 뒤 투자해야 한다"고 말했다. <조선일보>